ใกล้สิ้นปี การรวางแผนลดหย่อนภาษีด้วยประกันเป็นสิ่งหนึ่งที่ทุกคนมองหา

แบบประกันบำนาญ เป็นตัวเลือกสำคัญเพื่อใช้วางแผนภาษีได้เพราะ เบี้ยประกันชีวิตแบบบำนาญ ใช้ลดหย่อนภาษีได้ ตามที่จ่ายจริง แต่ต้องไม่เกิน 15% ของเงินได้ที่ต้องเสียภาษี และไม่เกิน 200,000 ต่อปี

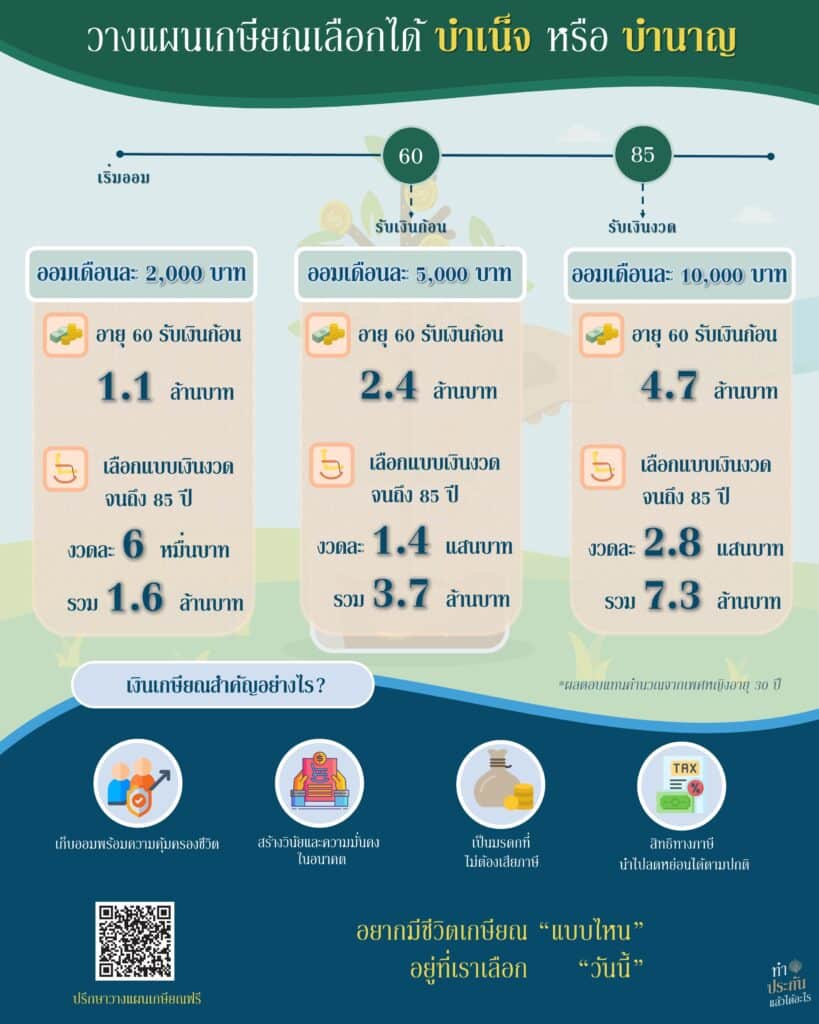

อีกทั้งเป็นอีกหนึ่งตัวเลือกสำหรับผู้ที่ต้องการวางแผนการเงินในช่วงเกษียณอายุ (60-85ปี) ด้วยตัวประกันบำนาญจะมีการจ่ายเงินงวดแบบการันตีให้กับผู้เอาประกันตั้งแต่อายุ 61ปี จนถึงอายุ 85ปี หรือจะเลือกรับเงินก้อนเมื่อผู้เอาประกันครบอายุ 61ปี ก็ย่อมได้

ด้วยแบบประกันสะสมบำนาญ AIA Annuity Fix

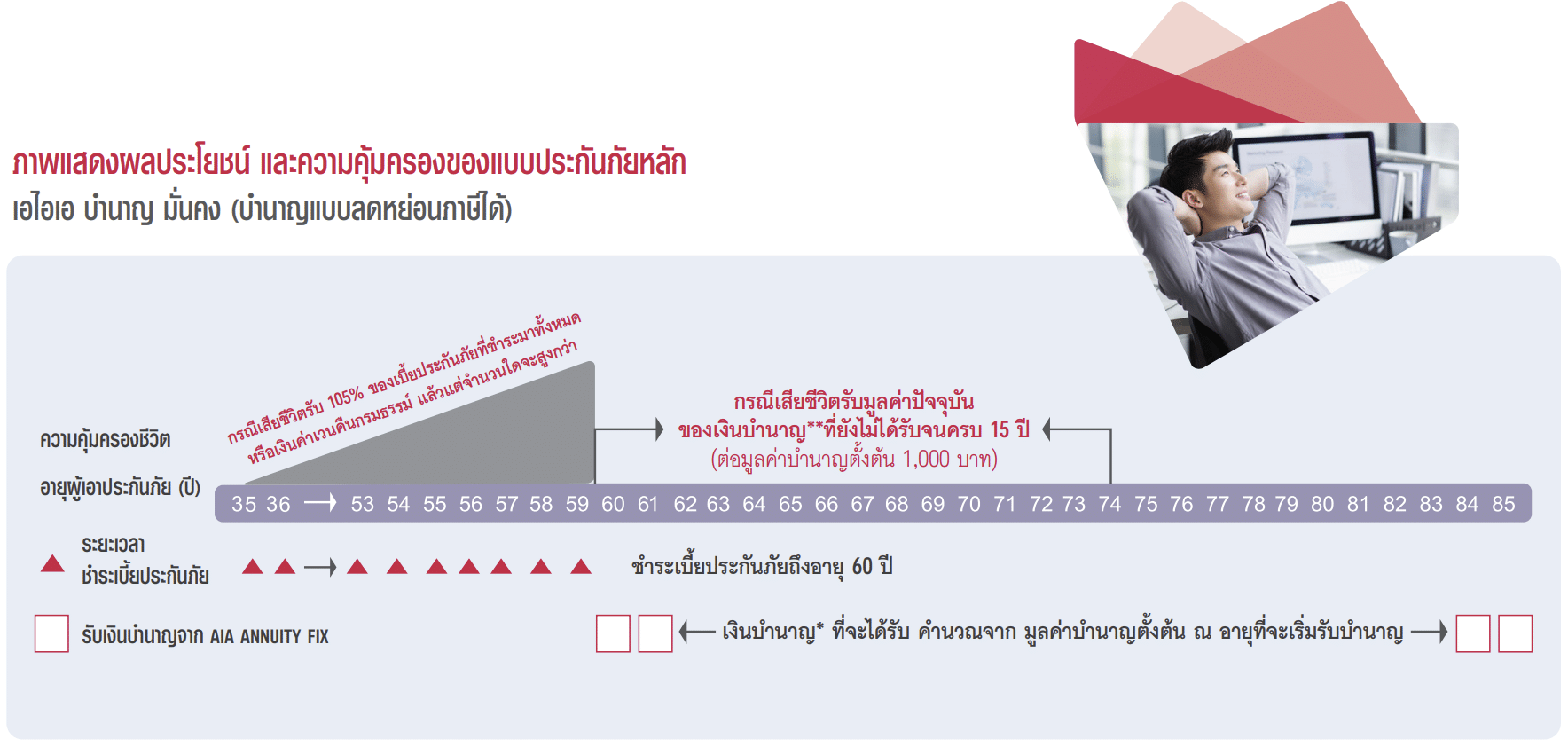

คุ้มครองถึงอายุ 85 ปี

ชำระเบี้ยถึงอายุ 65 ปี

ผลตอบแทนเงินคืน 6.25% ตั้งแต่อายุ 61ปี ถึง 85ปี

ผลประโยชน์คุ้มครองชีวิตช่วงก่อนรับเงินบำนาญ

เงินบำนาญที่คุณเลือกได้ให้สอดคล้องกับ Life Style ปัจจุบัน

ยืนหนึ่งเรื่องความคุ้มค่าวางแผนเกษียณและลดหย่อนภาษี

ลดหย่อนภาษีได้สูงสุด 200,000 บาท/ปี

ผลประโยชน์เงินคืนสูง

6.25%

ไม่ต้องตรวจสุขภาพคุ้มครองทันที

ประกันบำนาญ AIA Annuity Fix

1. ชำระเบี้ย

ชำระเบี้ยเริ่มต้นตั้งแต่อายุ 20-60 ปี สัญญาคุ้มครอง 85 ปี

2. คุ้มครองชีวิต

ความคุ้มครองชีวิตก่อนรับบำนาญ และคุ้มครองชีวิตช่วงรับบำนาญโดยรับเป็นเงินตามจำนวนบำนาญที่เหลือ

3. ไม่ต้องตรวจสุขภาพ

ความคุ้มครองเริ่มต้นทันที เมื่อสมัครและชำระเบี้ย

4. มีบำนาญเงินคืนทุกปีผลตอบแทนสูงสุด 6.25%

เบี้ยประกันของแบบประกันบำนาญ AIA Annuity Fix เฉพาะส่วนที่เข้าเงื่อนไขตามประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ ตั้งแต่วันที่ 1 มกราคม พ.ศ.2558 เป็นต้นไป

ให้ยกเว้นภาษีเงินได้สำหรับเงินได้เท่าที่ได้จ่ายเป็นเบี้ยประกันภัย สำหรับการประกันชีวิตแบบบำนาญของผู้มีเงินได้ ในอัตราร้อยละ 15 ของเงินได้พึงประเมินที่ได้รับซึ่งต้องเสียภาษีเงินได้ในแต่ละปี แต่ไม่เกิน 200,000 บาท

ตามข้อ 2(61) วรรคสอง ของกฎกระทรวงฉบับที่ 126 (พ.ศ.2509) แก้ไขเพิ่มเติมโดยประกาศอธิบดีฯ ภาษีเงินได้ (ฉบับที่ 261) แต่เมื่อรวมกับเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพ หรือเงินสะสมเข้ากองทุนบำเหน็จบำนาญข้าราชการ หรือเงินสะสมเข้ากองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน แล้วแต่กรณี หรือเงินค่าซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ หรือเงินสะสมเข้ากองทุนการออมแห่งชาติ ตามกฎหมายว่าด้วยกองทุนการออมแห่งชาติต้องไม่เกิน 500,000 บาท ในปีภาษีเดียวกัน ตามข้อ 2(61) วรรคสองและวรรคสาม ของกฎกระทรวงฉบับที่ 126 (พ.ศ.2509) แก้ไขเพิ่มเติมโดยกฎกระทรวง ฉบับที่ 279 (พ.ศ.2554)